高額療養費制度とは?限度額との違いや申請方法も解説

医療事務をやっていると,頭ごちゃごちゃしてくるのが

高額療養費制度

限度額と何が違うんや?

高額療養費と限度額の違いをしっかりみていこう!

高額療養費制度とは?

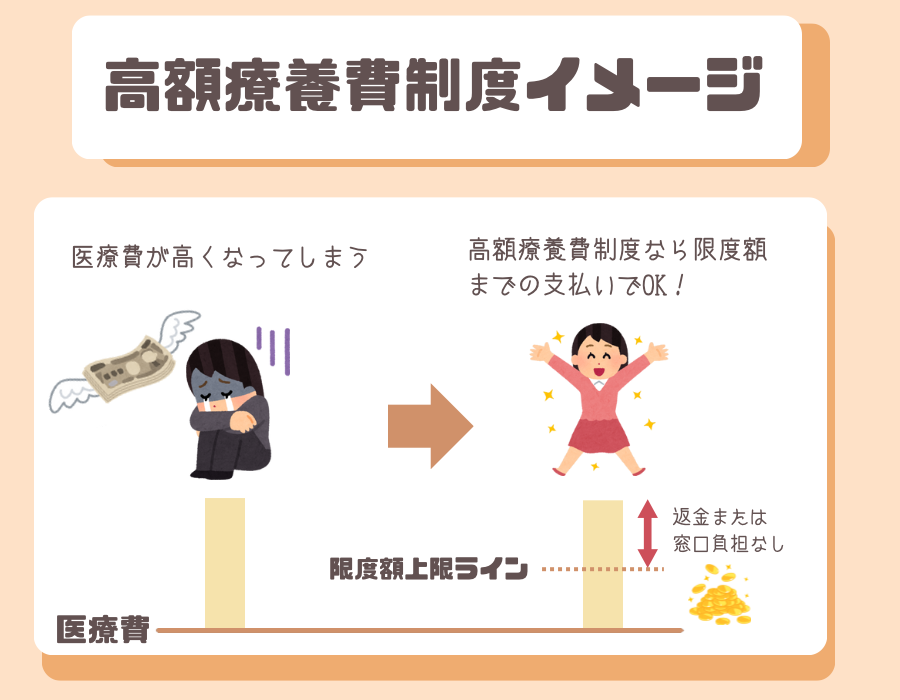

医療費が高額になった場合に支払い額を一定額までに抑えることができる制度!

例えば,入院や手術になると費用がたくさんかかる

何回も手術が必要な重い病気や,長期入院が必要な病気は医療費がかなりかかりそうだもんな

そんな人のために,1ヶ月の支払いを「ここまででいいですよ」と国が決めて,自分の上限支払額まで払えばいい制度なんだよ

はにわは出産時,帝王切開だったから

この高額療養費制度を使ったよ

図で表すとこんな感じ

つまり,医療費がどれだけ高くなっても支払いに上限があるってことなんやな

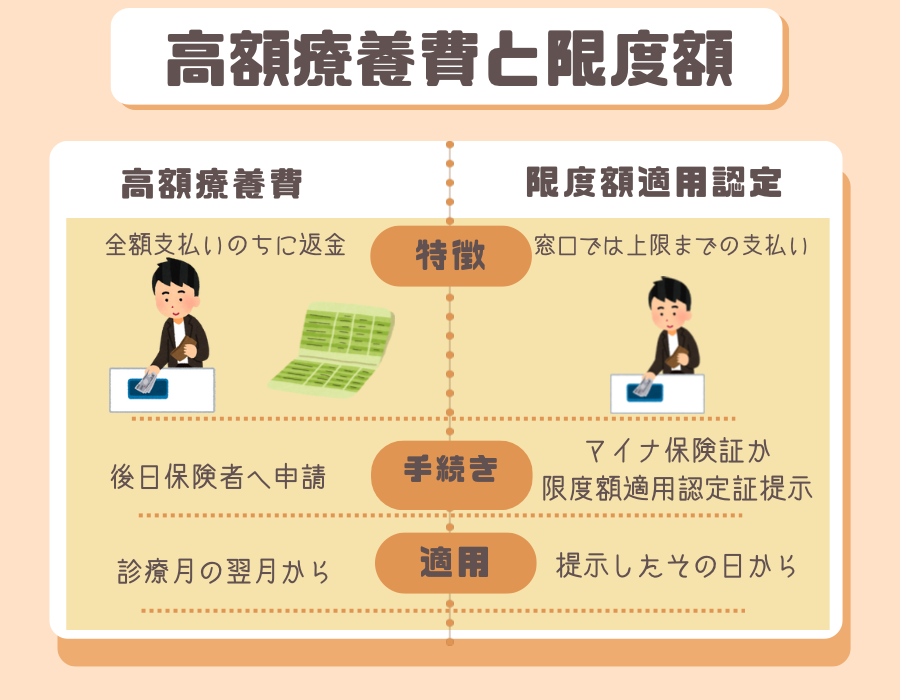

高額療養費制度には2パターンある!

それが

高額療養費制度と限度額適用認定証

限度額の制度とごちゃごちゃになりやすいんだよなぁ

どちらも

「医療費を一定額に抑える」

だけど,手続きや,支払いを抑える方法に違いがあるだけ!

まずは,違いをみていこう

つまり

・会計時に全部払うか,払わなくていいか

・事前に申請しておくか,事後に申請するか

の違いなんやな?

そのとおり!!

支払いにまとまったお金が出せる人は,事後申請の高額療養費制度でいいんだけど,

会計を抑えたい人には,事前申請して限度額適用認定証を使って会計する方が良いってことなんだ

高額療養費制度のためのローンがある!

「高額医療費貸付制度」と言って、レセプトの確定後に返金になるため3ヶ月以上かかかる!そのため高額療養費が支給されるまでの間、無利子でお金を借りられる制度がある!

無利子ってありがたいよね!

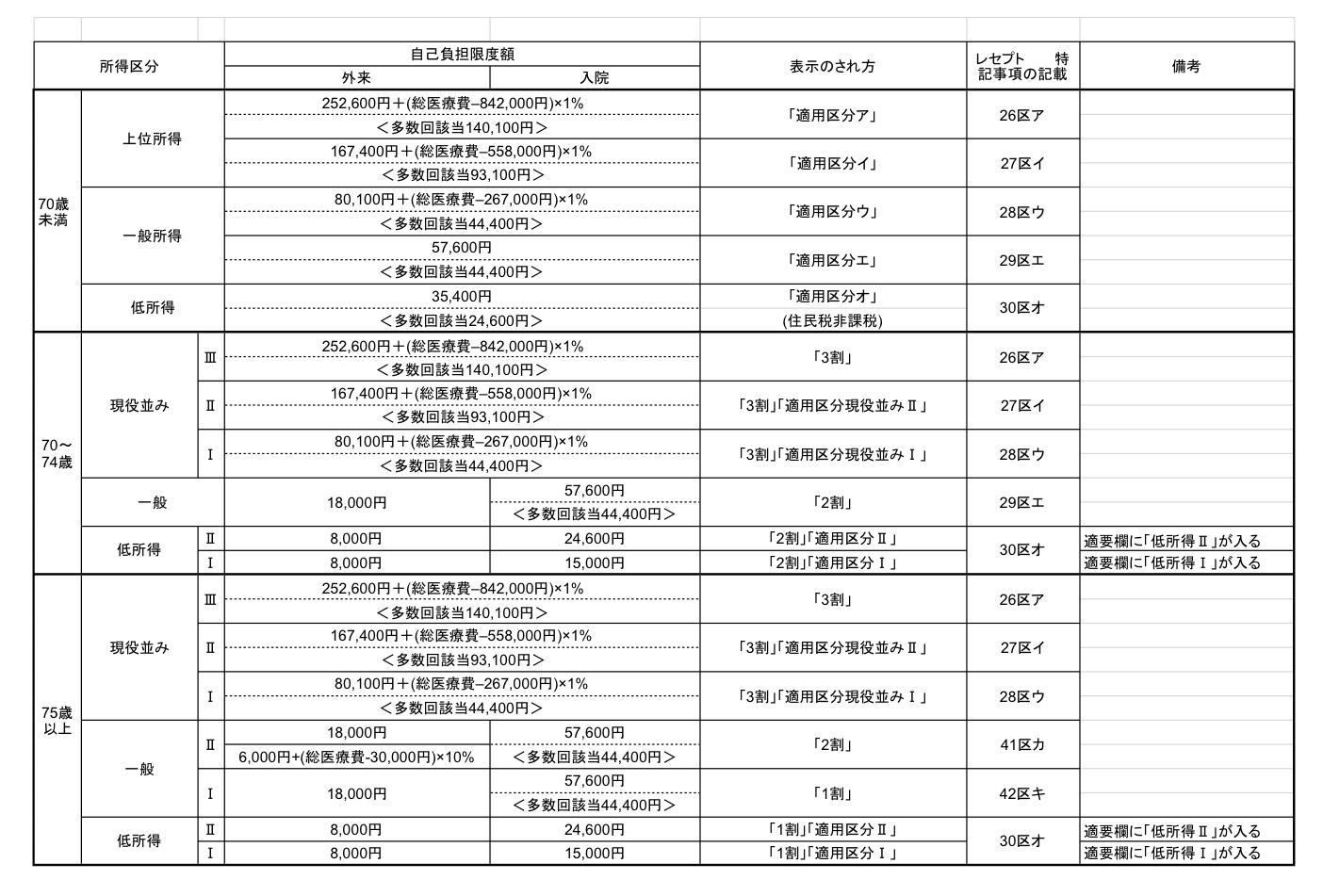

どうやって限度額は決まるの?

月単位で保険者ごとに計算される。

所得の水準によって変わってくるよ

お金を持ってる人は,支払う上限金額も高いってわけやな

もう少しよく見てみよう

ここの表に当てはまる金額が負担上限額になるんやな

そう!

高額療養費の際は、特に窓口で手続きはないんだけど、

限度額を設定する際には気をつけておく部分だね!

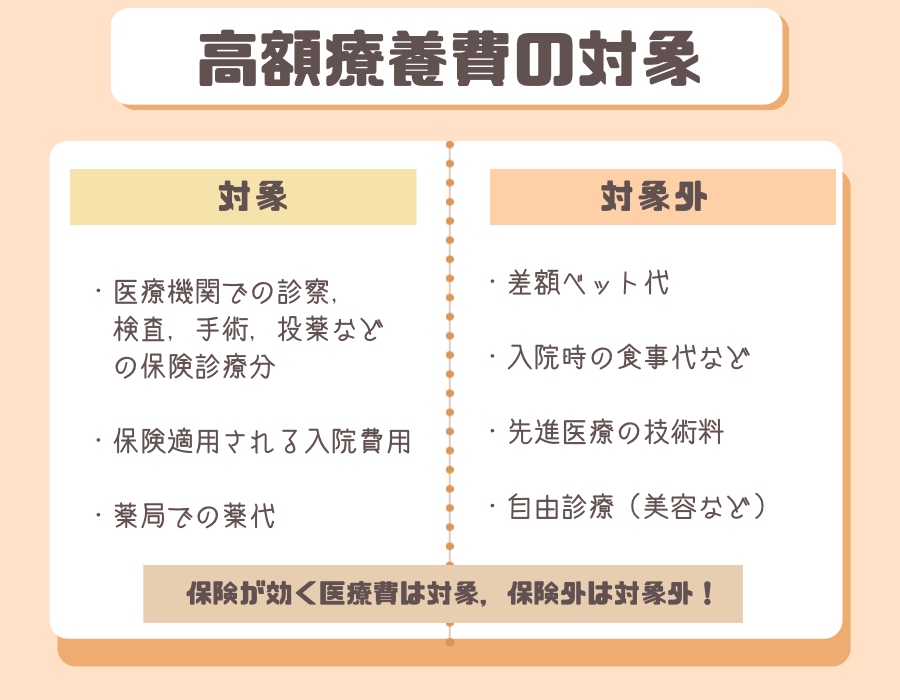

対象のものは?

健康保険が使える,医療費分が対象になる

美容医療が対象だと嬉しかったなぁ!

算定の基本ルール

ここでは,高額療養費制度の基本的なルールを見てみよう!

①病院が違ったら別計算

各病院ごと,1ヶ月で計算されるよ!

外来のクリニックでは高額になりにくいから,入院や手術ができる大きい病院が対象になりやすいね

②入院,外来で別計算

入院後,外来に移ったとしても別計算になるよ

入院は高額になりやすいし,外来は頻度が多い

という特性があるから,分けられているらしい

③歯科と医科でも別計算

歯医者で高額の医療費を払ったとしても,それは医科では合算されないので注意が必要!

④1ヶ月単位で計算

1ヶ月ごとに計算されるよ!

月またぎで入院すると,ちょっと損かも…

でも!健康第一やから,そないこと言わんで!!

算定の特別ルール

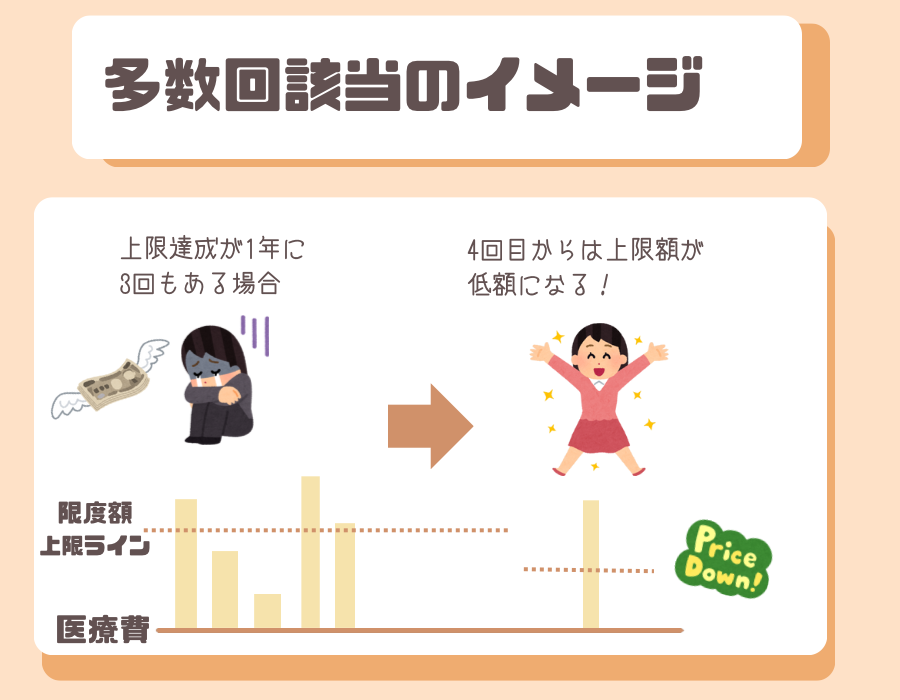

特別ルール① 多数回該当とは?

高額療養費の月単位で,払い戻しを受けた回数が直近12ヶ月間で3ヶ月以上ある場合は4ヶ月目からさらに自己負担上限額が引き下げられる!

つまり,上限額に3回達して払い戻しを受けた人は,4回目以降からは上限額が安くなるってわけ!

高い医療費が継続的にかかってる人ってことやな!

上限額がさらに安くなれば、家計もかなり助かるな!

ただし!

表でもわかるように、70歳以上の低所得者(住民税非課税者)は多数回該当は適用ないよ!

そもそも、上限額が安く設定されているからかなー?

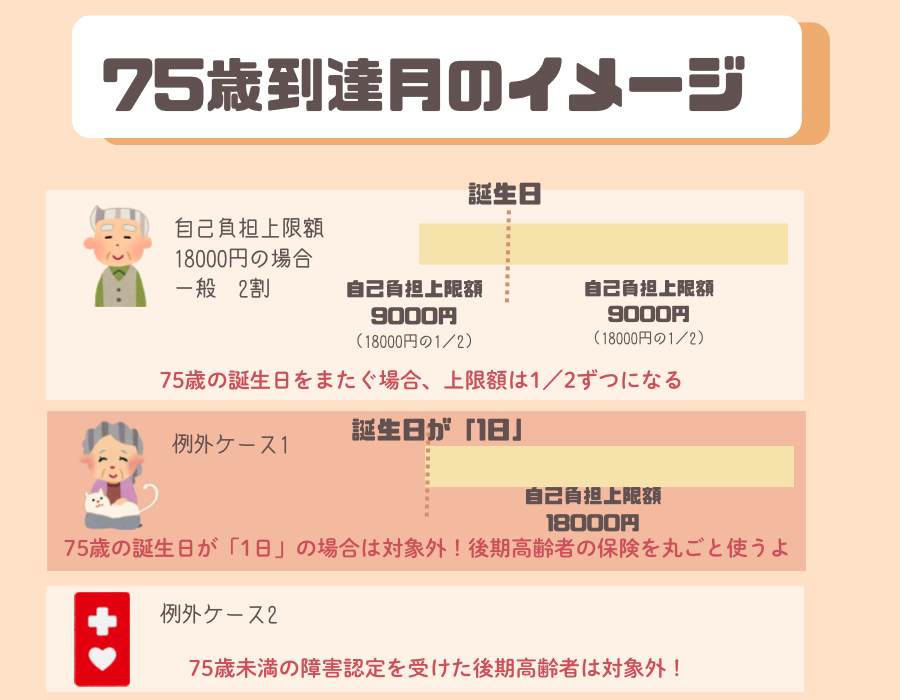

特別ルール② 75歳到達月では?

患者さんが月の途中で75歳になった場合、かかった金額は保険者ごとで自己負担限度額の1/2ずつとなる!

つまり、月の途中で後期高齢者になる前の医療費と、後期高齢者になった後の医療費の上限額をそれぞれ1/2ずつにするんだ

ただし!

上の図にも書いたように

75歳の誕生日が月の1日の場合、その月は後期高齢者の保険だけの適用になるから、この制度の対象外!

1日生まれの場合は、まるまる後期高齢者保険が使えるんやな

それと、障害認定されて後期高齢者の保険証になる人も対象外だよ!

あくまで、75歳になって後期高齢者になる人が対象!

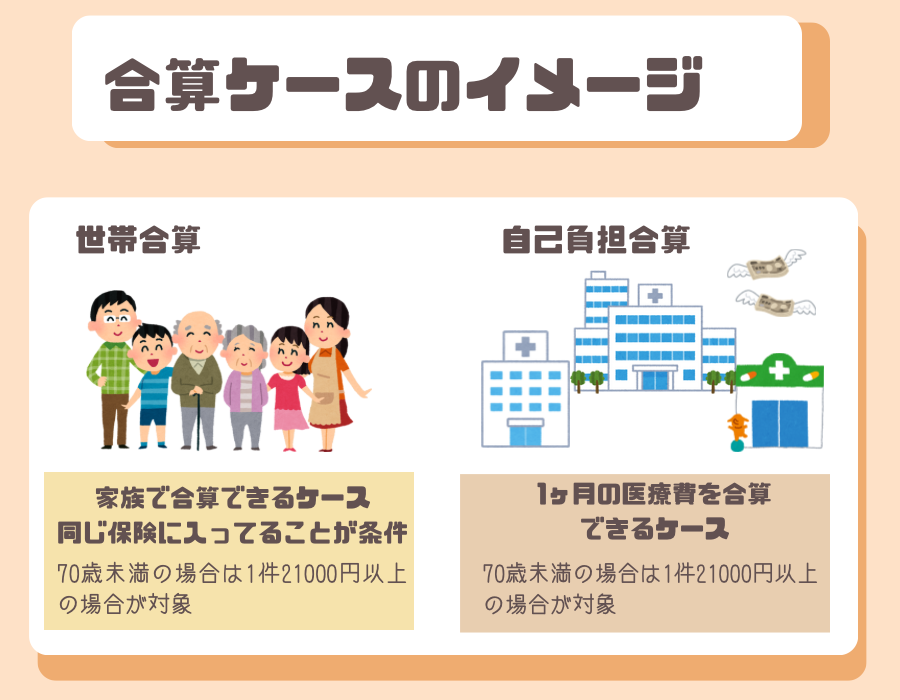

特別ルール③ 世帯合算がある!

本来はその人の収入によって支払い上限額が決まるんだけど,家族も高額療養費費制度を使うような,大きい病気と戦っている家庭がある!

そんな時に,ありがたいルールが

世帯合算!

同じ保険に入っている家族の医療費を合算できる場合があるよ!

1人では上限に届かなくても、合算して対象になることがあるよ

ただし!

70歳未満の場合は、1件あたり21000円以上であることが必要!

70歳以上は、原則全て(入院・外来も)合算できる!

「ただし」条件が多すぎなんだよ、ちくしょー

いろんな病院にかかっている場合、合算OKなことも

1つの医療機関では自己負担額を超えなくても、別の医療機関での自己負担を合算することができる!

合算して、上限額をこえれば、高額療養費の対象になる!

ただし!

70歳未満の場合はそれぞれの病院で、自己負担金が21000円以上かかってるってことが必要だよ!

でた!!「ただし!」

自己負担金21000円て結構な額だよなぁ

2026年8月から変わる

上限額が引き上げられる

ナナナナなんと!

2026年8月から

所得区分が4〜7%引き上げられる!

と、いうことは上限額が高くなるってこと。

例えばの話、

1ヶ月の上限が10万円だった人は4%引き上げられると10万4000円になってしまう!

ぐえ!!ここでも高くなるんか!!

もう、決まってしまったことなんだ…

どれだけ、払う量が多いのだ、我々の世代は…

新制度ができる

2026年8月から月額上限額に達しなくても年間(8月から翌7月)で上限達したら、

以後、自己負担「0」

まだ、詳しい詳細は2026年4月現在では決まってないみたいよ

月の上限だけでなく、年間の上限を設けるんやな

まとめ

高額療養費制度ってふっくざっつ〜〜!!

お金を上限までしか払わなくてOK、てのはわかった!

けど、区分とか特例とか多すぎて

わかりにくい!!

医療事務の、私たちの仕事は

「区分」をしっかりレセプトやレセコンに反映させること!

制度の詳しい内容は、頭の片隅に入れておくだけでOK!

高額療養費制度の専門の人に投げちゃって良いと思うよ

患者さんには連絡先を教えてあげるだけも親切やな!!